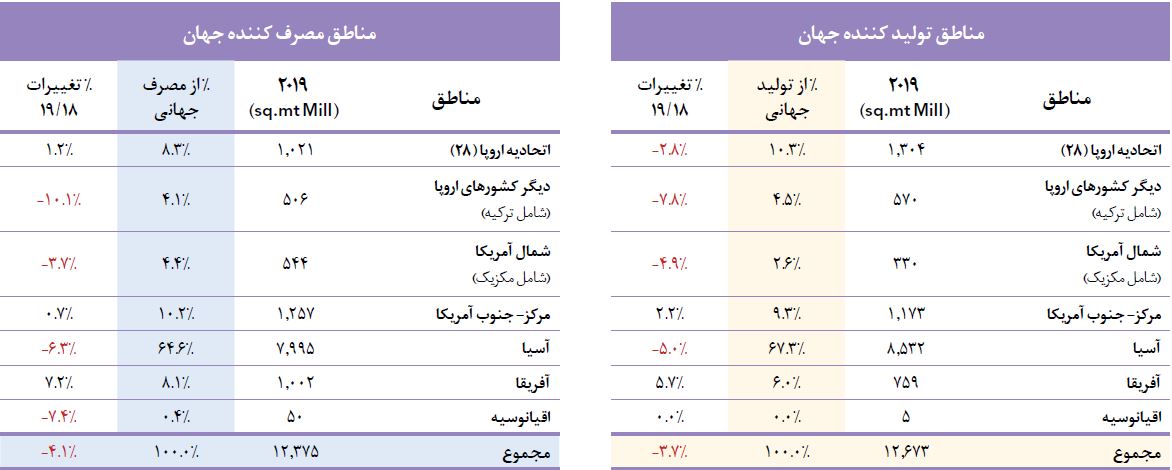

مناطق تولید کننده و مصرف کننده کاشی و سرامیک در جهان

در سال 2018، شاهد اولین کاهش تولید و مصرف جهانی کاشی سرامیک بودیم، این روند منفی تا سال 2019 ادامه داشت. در مقابل، جریان واردات و صادرات تنها با 1 % رشد در قلمرو مثبت باقی ماند. در سال 2019، تولید کاشی در جهان به 12673 میلیون متر مربع کاهش یافت، که 3.7 درصد کمتر از 13157 میلیون متر مربعی بود که در سال 2018 رقم خورد. درست مثل سال قبل، تولید در آسیا 5 درصد دیگر کاهش یافت، از 8.980 میلیون متر مربع به 8532 میلیون متر مربع کاهش یافت و معادل 3.67 % از تولید جهانی را از آن خود نمود. این سقوط حاصل کاهش شدید حجم تولید در چین بود. در قاره اروپا در مجموع 1874 میلیون متر مربع (14.8 % از تولید جهانی) کاشی تولید شده است. میزان تولید هم در اتحادیه اروپا (1.304 میلیون متر مربع،7.8 - % ) و هم در خارج از اتحادیه اروپا (570 میلیون متر مربع، 7.8- % ) کاهش یافت. میزان تولید در قاره آمریکا 1503 میلیون متر مربع ثابت باقی مانده است، این ثبات به دلیل جبران کاهش در آمریکای شمالی 4.9-% ، 330 میلیون متر مربع) در اثر افزایش در آمریکای مرکزی و جنوبی 2.2+% ، 1.173 میلیون متر مربع) است. رشد در آفریقا، جایی که تولید در سال 2019 حدود 759 میلیون متر مربع ( 5.7+%) تخمین زده شد، ادامه یافت. علاوه بر مصر، که با تولید 300 میلیون متر مربع پیشرو در قاره باقی مانده است و نیجریه که به تولید 115 میلیون متر مربع رسیده است، رشد تولید در جنوب صحرای آفریقا (سنگال، آنگولا، زامبیا، زیمبابوه، کنیا، اوگاندا، اتیوپی، سودان، غنا و تانزانيا) که عمدتا توسط سرمایه گذاری های چینی ادامه دارد و از سال 2015 به بعد تولید بین 10 تا 40 میلیون متر مربع را رقم زده است. در سال 2019، مصرف کاشی در جهان از 12902 به 12375 میلیون مترمربع (4.1 -%) کاهش یافت که تقریبا 500 میلیون متر مربع کاهش یافته است. بیشترین انقباض در آسیا بود، جایی که تقاضا به 7995 میلیون متر مربع (6.3- % ) کاهش یافت، معادل 64.6 % از مصرف جهانی، در مورد اروپا، میزان مصرف در کشورهای اتحادیه اروپا رشد کرد (از 1009 به 1021 میلیون متر مربع، 1.2+ % ) اما در ارويا غیر اتحادیه اروپا 10 درصد کاهش یافت (از 563 به 506 میلیون متر مربع). میزان مصرف در قاره آمریکا تقریبا با ثبات بود با حجم 1257 میلیون متر مربع (0.7+ % ) در آمریکای مرکزی و جنوبی و 544 میلیون متر مربع (3.7-% ) در آمریکای شمالی. تقاضا در آفریقا به شدت افزایش یافت و به 1.002 میلیون متر مربع (7.2+ % ) رسید و همچنان از ظرفیت تولید قاره فراتر رفت.

یکی از بازارهای هدف برای صادرات کاشی و سرامیک روسیه است. صادرات کاشی و سرامیک به روسیه به دلیل وسیع بودن این کشور و نزدیکی آن به ایران و مناسب شدن هزینه های حمل و نقل بسیار مورد توجه تجار ایرانی واقع شده است. شما می توانید برای دریافت مشاوره در رابطه با صادرات کاشی و سرامیک به روسیه با کارشناسان ما در کاشیران در ارتباط باشید.

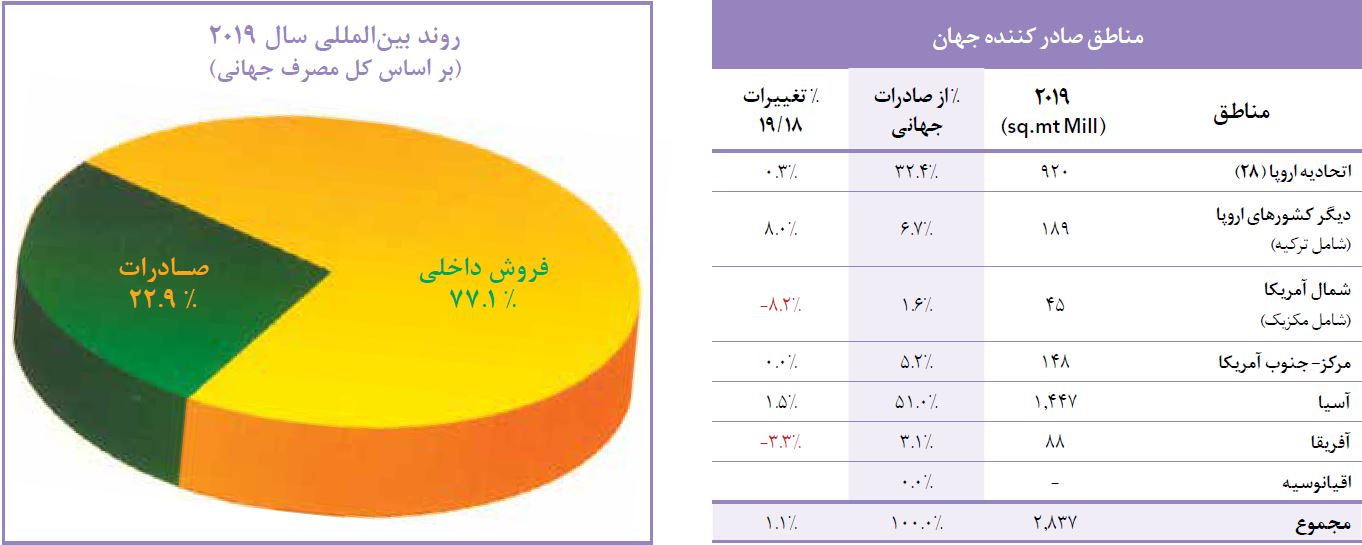

مناطق صادرکننده کاشی و سرامیک در جهان

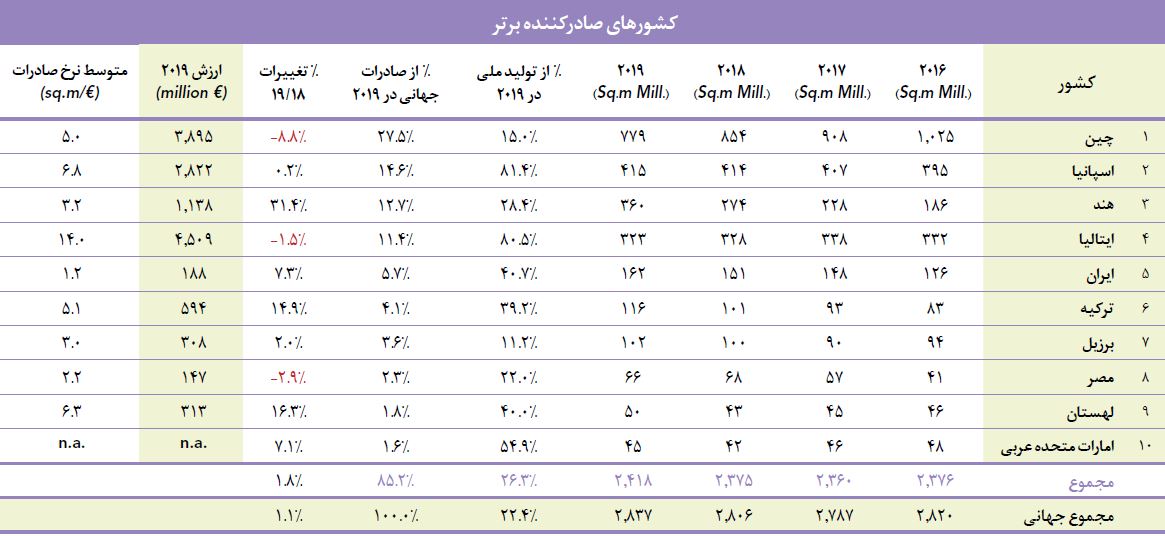

در سال 2019، صادرات کاشی و سرامیک جهان فقط 31 میلیون متر مربع در مقایسه با سال 2018 رشد کرد و به 2 ، 837 میلیون متر مربع (1.1+ %) رسید. این رشد اندک حاصل انقباض صادرات چین (75 میلیون متر مربع کاهش و رشد تقریبی سایر کشورهای عمده صادر کننده، به ویژه هند (افزایش 86 میلیون متر مربع) بود. صادرات به مناطق کلان از آسیا به 1444 میلیون متر مربع (1.5 % ) افزایش یافت و معادل معادل 51 % از صادرات جهان را به خود اختصاص داد. صادرات از اتحادیه اروپا، 920 میلیون متر مربع (0.3+ % ) برآورد گردید و در مقایسه با سال گذشته ثابت باقی ماند و در عین حال یک سوم از صادرات کل جهان را در بر گرفت، صادرات از کشورهای اروپایی خارج از اتحادیه اروپا نیز به وفور انجام شد (8 درصد افزایش از 175 به 189 میلیون متر مربع). در قاره آمریکا، میزان حجم صادرات از آمریکای جنوبی و مرکزی (148 میلیون متر مربع) بدون تغییر باقی ماند، در حالی که صادرات در منطقه آمریکای شمالی اندکی کاهش یافت (از 49 به 45 میلیون متر مربع، 8.2- % ) در آخر، صادرات از آفریقا 3 میلیون متر مربع کاهش یافت و به 88 میلیون متر مربع رسید. در مورد تمایل به صادرات در قاره های مختلف یا مناطق کلان، اتحادیه اروپا با افزایش سهم صادراتی خود از 68.3 % به 70.6 % در بخش تولید همچنان منطقه ای است که بیشترین تمرکز را در بازارهای بین المللی دارد. مناطق دیگر در رتبه های پایین تری قرار گرفتند: کشورهای خارج از اتحادیه اروپا 33 % از حجم تولید خود را صادر کردند (در مقایسه با 28 درصد سال قبل)، آمریکای شمالی 13.6 % ، آمریکای جنوبی 12.6 % ، آسيا 17 % و آفریقا 11.6 % را به صادرات اختصاص دادند. روند جریانات واردات صادرات طی سال ها ثابت بوده و این تمایل به تولید کاشی در نزدیکی بازارهای صادراتی را نیز تأیید می کند. صادرات جهانی شامل 22.4 % تولید و 22.9 % مصرف جهانی بود که بیش از نیمی (61.2 % ) از صادرات انجام شده، شامل صادرات در همان منطقه جغرافیایی نیز تولید شد (به عنوان مثال 76.2 % از صادرات آمریکای جنوبی در آمریکای جنوبی باقی مانده است)، 81.8 % از صادرات آمریکای شمالی در منطقه NAFTA فروخته شده است و 68.3 % از صادرات آنيا به سایر کشورهای آسیایی حمل شده است. در این میان تنها استثنا، اتحادیه اروپا بود که 46٪ از صادرات خود را در بازارهای خارج از اتحادیه اروپا به فروش رساند. مهر تأییدی بر این تحلیل شباهت میزان سهم تولید و مصرف جهان در هر قاره است. به عبارت دیگر، آسيا 67.3 % از تولید و 64.6 % از مصرف جهانی، اروپا (اتحادیه اروپا + غیر اتحادیه اروپا) به ترتیب 14.8 % و 12.4 % ، قاره آمریکا 11.9 % و 14.6 % و آفریقا 6% و 8% را به خود اختصاص داده است. ترکیه از بازارهای هدف برای محصولات کاشی و سرامیک ایران است، شما عزیزان می توانید برای دریافت مشاوره درباره صادرات کاشی و سرامیک به ترکیه با مشاورین کاشیران به تبادل اطلاعات بپردازید، با کارشناسان ما تماس بگیرید.

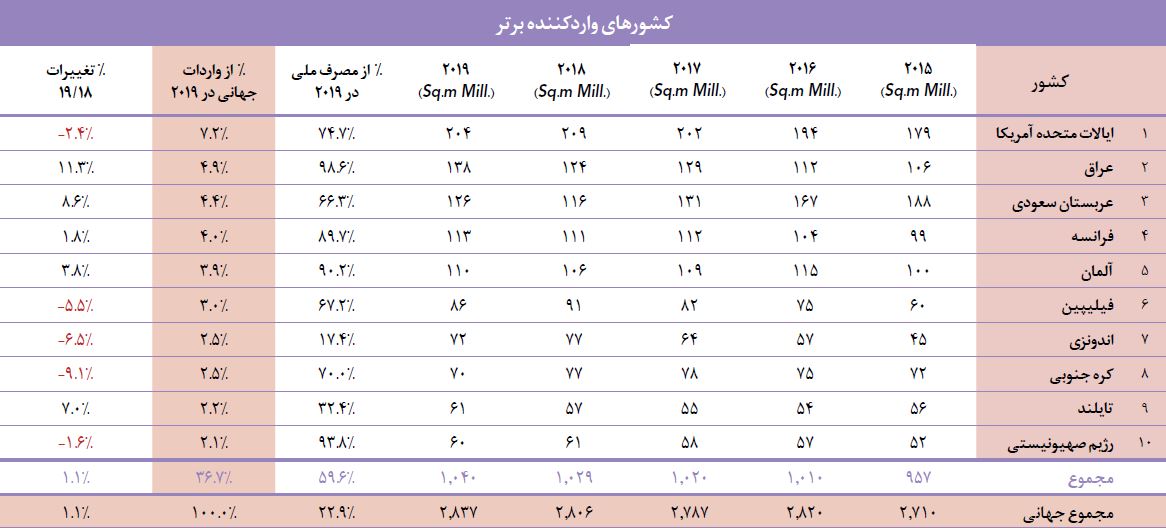

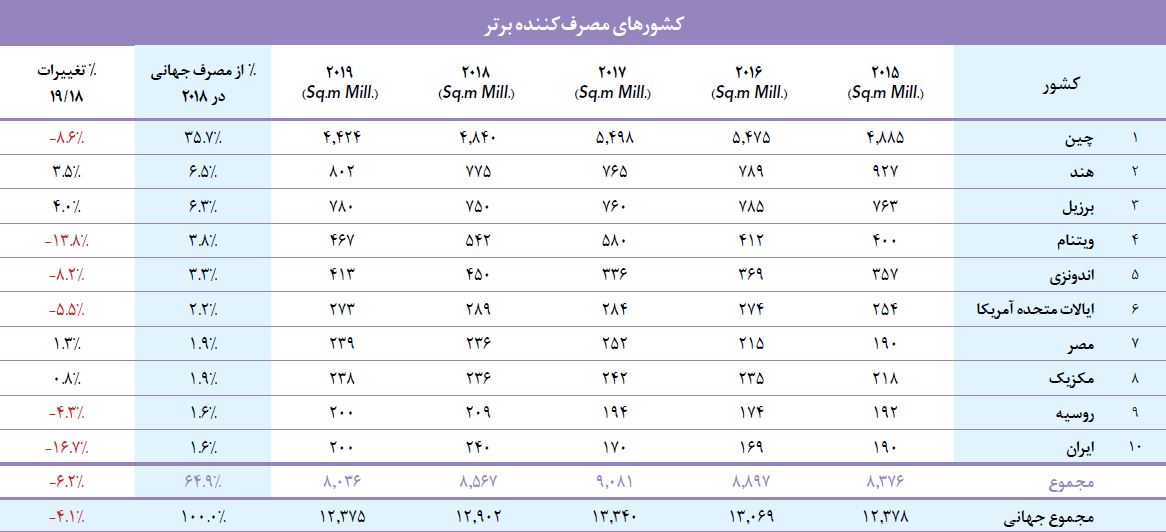

کشورهای وارد کننده برتر کاشی و سرامیک در جهان

در سال 2019، 10 کشور برتر وارد کننده در مجموع 1040 میلیون متر مربع کاشی وارد کردند که معادل 36.7 درصد از کل جریان واردات / صادرات جهانی کاشی را در بر می گیرد و فقط 11 میلیون متر مربع در مقایسه با سال قبل افزایش داشته است. به استثنای اندونزی، که فقط 17 ٪ از مصرف خود را وارد کرده و تایلند با 32 ٪، واردات به 10 کشور وارد کننده دیگر بیش از ٪60 از مصرف داخلی را تشکیل می دهد. در سال 2019، ایالات متحده با وجود کاهش 2٫4 درصدی، واردانش به 204 میلیون متر مربع رسید. در راستای کاهش 5.5 درصدی تقاضای داخلی از 289 میلیون متر مربع به 273 میلیون متر مربع، موقعیت خود را به عنوان بزرگترین کشور وارد کننده کاشی در جهان حفظ کرد، 74.7 ٪ از تولیدات مصرف شده از سهم واردات برداشت شد که برای جبران سقوط تولید داخلی از جمله شرکت های تحت کنترل ایتالیا ،Del Conca USA Florida Tile Florim USA Landmark و Stonepeak) کمی بیشتر از سال قبل بود، این میزان با افت 4.6 درصدی به 83 میلیون متر مربع در سال 2019 کاهش یافته بود. بیش از 70 درصد واردات کاشی ایالات متحده از 4 کشور بزرگ تولید کننده کاشی نشأت گرفته است: چین (40.9 میلیون متر مربع ؛ 36.4- % ) ، اسپانیا (36.9 میلیون متر مربع : 11+ %)، مکزیک (33.5 میلیون متر مربع 5 + % ) و ایتالیا (32.9 میلیون متر مربع 4٫8+ %) .

در پایان سال 2019، سایر کشورها به غیر از اسپانیا از خروج قریب الوقوع چین از بازار ایالات متحده آمریکا بهره مند شدند: برزیل 26.4 % ، ترکیه 52 % و هند 383 ٪ رشد کرد. از نظر ارزش، ایتالیا با فروش (بر اساس CIF) 656 میلیون دلار، سهم 30 درصدی از ارزش کل واردات (2.2 میلیارد دلار آمریکا) را از آن خود نمود.

بررسی میزان تولید،مصرف و صادر کنندگان برتر کاشی و سرامیک در جهان

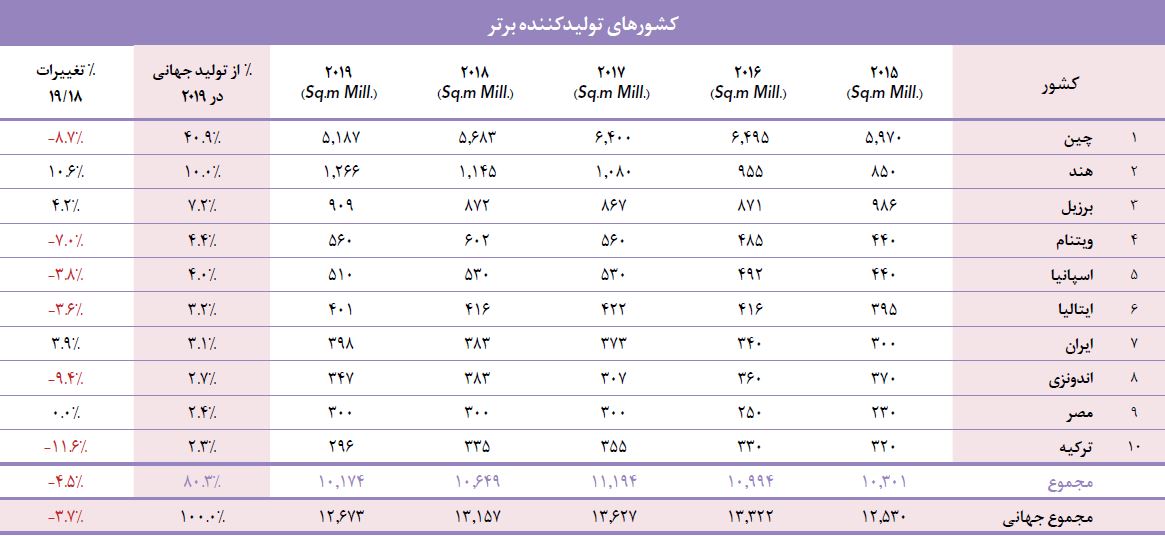

چین، بزرگترین تولید کننده، مصرف کننده و صادر کننده کاشی و سرامیک، در سال ۲۰۱۹ پس از کاهش ۱۱ درصدی در سال ۲۰۱۸، دومین انقباض شدید از نظر تولید و مصرف را تجربه کرد. اگرچه برآورد کمی صنعت و بازار چین همچنان دشوار است، اختلاف بین ارقام موجود نشان می دهد که تولید چین در سال ۲۰۱۹ به ۵۱۸۷ میلیون متر مربع کاهش یافته است (8.7 % کاهش در سال ۲۰۱۸)، معادل 41 % از تولید جهانی، در حالی که مصرف داخلی 4.624 میلیون متر مربع (8.6- %) تخمین زده شده است. این مقایسه با ظرفیت گزارش شده توسط انجمن کاشی سرامیک چین CBCSA یا پیش از ۱۰ میلیارد مترمربع ظرفیت نصب شده توسط حدود ۱۱۶۰ شرکت است.

طبيق CBCSA، تولید در سال ۲۰۱۹ معادل ۸۰۰ میلیون متر مربع کاهش یافت و به 8.2 میلیارد متر مربع رسید، بخشی از این امر به دلیل تعطیلی ۱۰۵ کارخانه دیگر در چین بود. همان طور که در شماره ۴۳ نشریه گزیده دنیای سرامیک گزارش شده است. («صادرات کاشی چینی در سقوط آزاد»، صفحه ۳۶)، صادرات چین برای ششمین سال متوالی از ۸۵۴ میلیون متر مربع به ۷۷۹ میلیون متر مربع (8.8- % ) ، معادل 27.5 % صادرات جهانی کاهش یافته است. صادرات چین به آسیا با ۳۹ میلیون متر مربع کاهش به ۴۷۷.۶ میلیون متر مربع رسید که بیشتر به دلیل انقباض در سه بازار بزرگ خارجی کانی چینی یعنی فیلیپین، کره جنوبی و اندونزی بود. خسارات وارده ناشی از کاهش صادرات در آمریکای لاتین (۷۵.۵ میلیون متر مربع، 3 میلیون متر مربع کمتر از سال ۲۰۱۸) و در اقیانوسیه (۳۱.۸ میلیون متر مربع، ۴ میلیون متر مربع کمتر) و همچنین در اتحادیه اروپا که واردات از چین اکنون کمتر از ۱۰ میلیون متر مربع (۱۴.۶- % ) و در بقیه اروپا (10.3 میلیون متر مربع، ۳.۸- % ) به میزان پایین تری برآورد گردید. در مقابل، روند نزولی صادرات چین به آفریقا کاهش یافت و به میزان ۱۲۰ میلیون متر مربع همانند دو سال گذشته ثابت ماند. در سال ۲۰۱۹، هند به عنوان دومین تولید کننده بزرگ کاشی سرامیک در جهان، با افزایش تولید از منظر حجم از ۱۱۴۵ میلیون متر مربع به 1.266 میلیون متر مربع (۱۰.۶ + % ) موقعیت خود را همانند سال گذشته حفظ کرد. این افزایش بیش از آن که ناشی از افزایش شدید صادرات باشد به دلیل افزایش مصرف داخلی که فقط با رشد ۴ درصدی به ۷۸۰ میلیون متر مربع رسید نیز اتفاق افتاد. رشد ۲۰ درصدی ثبت شده در سال ۲۰۱۸ (۲۷۴ میلیون متر مربع) با افزایش 31.4 % دیگر در سال ۲۰۱۹ به قوت خود باقی ماند (۳۶۰ میلیون متر مربع) و این امر هند را به سومین کشور صادر کننده جهان پس از چین و اسپانیا تبدیل کرد .

از منظر ارزش، صادرات به 1.138 میلیون یورو (۳۲.۵ + % )، میانگین قیمت فروشی معادل 3.2 $ بر متر مربع رسید که همچنان یکی از پایین ترین ارقام در بین کشورهای عمده صادر کننده است. عربستان سعودی با مالکیت 20.3 % سهم از کل صادرات و افزایش فروش از ۵۶ میلیون متر مربع به ۷۳ میلیون متر مربع (۲۹.۶ + % ) به عنوان بزرگترین بازار صادراتی هند موقعیت خود را حفظ کرد لازم به ذکر است که از سال ۲۰۲۰، تعرفه واردات کاشی های هند به کشورهای شورای همکاری خلیج فارس بالاخره لازم الاجرا شد، بنابراین کاهش در سال جاری بیش از حد محتمل است. هند همچنین شاهد رشد شدید صادرات به مکزیک (26 + % تا ۱۹ میلیون متر مربع) و به دنبال آن امارات متحده عربی (۱۹ میلیون متر مربع : 6.4+ % ) ، عراق (18.2 میلیون متر مربع : 3.7+ % ) ، نپال (۱۸ میلیون متر مربع، ۲۱.۵ % ) بود و اندونزی که فعالیت فروش آنها فقط در سال ۲۰۱۸ آغاز شده اما در سال ۲۰۱۹ به ۱۷٫۷ میلیون متر مربع رسیده است که تقریبا ۸۱۶ درصد افزایش را رقم زد. رشد سریع مشابهی در ایالات متحده آمریکا نیز مشاهده شد، جایی که فقط در یک سال صادرات از ۹ میلیون متر مربع فراتر رفت ( ۳۸۳ + % در سال ۲۰۱۸).

به طور کلی، قاره آسیا ۶۶ درصد از صادرات هند را به سوی خود جذب کرده (۲۳۷ میلیون متر مربع : 27+ % )، آفریقا ۱۳ ٪ (۴۷ میلیون متر مربع و ۲۰ - % ) آمریکای شمالی (۲۹) 8.2 % (NAFTA میلیون متر مربع : 66 + % ) ، اروپا (اتحادیه اروپا به خارج از اتحادیه اروپا) 8.7 % (۳۱٫۱ میلیون متر مربع : ۵۷- %) و آمریکای جنوبی ۳.۶ % (۱۳ میلیون متر مربع : ۲۹+ %).

برزیل، سومین تولید کننده بزرگ جهان، در سال 2019 با افزایش 4 درصدی در حوزه تولید روبرو شد (909 میلیون متر مربع)، تقاضای داخلی در این کشور 802 میلیون متر مربع (3.5+ % ) برآورد گردید. صادرات، 102 میلیون متر مربع و به صورت ثابت باقی ماند، بازارهای آمریکای لاتین و ایالات متحده آمریکا به طور تقریبی کل بازار صادراتی برزیل را از آن خود نمودند و در سال 2019 یا 20 میلیون متر مربع به بزرگترین بازار صادراتی کاشی برزیل تبدیل شدند (26.4% بیشتر از 2018). در سال 2019، اسپانیا موقعیت خود را به عنوان دومین صادر کننده بزرگ جهان حفظ کرد، اگرچه صادرات از منظر حجم، 415 میلیون متر مربع و بدون تغییر رقم خورد (0.2+ % در سال 2018) گردش مالی حاصل از صادرات اما به العطف افزایش متوسط قیمت فروش به 6.8 $ بر متر مربع، 2.822 میلیون یورو (3.4+ % ) افزایش یافت. طبق ارقام منتشر شده توسط Ascer تولید به 510 میلیون متر مربع (3.8- % ) کاهش یافت، با این حال اسپانیا جایگاه پنجم خود را در رتبه بندی کشورهای تولید کننده جهان همچنان حفظ کرد. فروش داخلی در سال 2019 بهبود یافت و به 142 میلیون متر مربع (5.2 + % ) رسید و فروش کلی را به 557 میلیون متر مربع رساند. فرانسه از لحاظ حجم (14.1 میلیون متر مربع، 0.2 - % ) و ارزش (6.321 میلیون یورو، 8 -% ) به عنوان برترین مقصد صادراتی اسپانیا موقعیت خود را حفظ کرد و پس از آن ایالات متحده با 36.9 میلیون متر مربع (11-%) از لحاظ ارزش 304.6 میلیون یورو (17.4 + %) ، مراکش (24.3 میلیون متر مربع، 18.6+ %) و انگلیس (23.9 میلیون متر مربع، 15.9+ %) در جایگاه های بعدی قرار گرفتند. میزان صادرات به رژیم صهیونیستی ثابت باقی ماند (17.8 میلیون متر مربع)، در حالی که فروش در ایتالیا (13.2 میلیون متر مربع : 9.5- %) و حتی با شدت بیشتری در عربستان سعودی (11.7 میلیون متر مربع : 17-%) همچنان رو به کاهش گذاشت. بر اساس تفکیک مقاصد صادراتی اسپانیا بر اساس حجم، در سال 2019، اروپا با 42 % (از لحاظ ارزش 49.5 % ) در وهله اول، خاورمیانه و آسیا با 20.3 % (از لحاظ ارزش 17.8 % )، آفریقا با 18.3 ٪ (11.9 % از لحاظ ارزش) و قاره آمریکا با 18 درصد (از لحاظ ارزش 19.7 % ) به شرح مذکور طبقه بندی شدند. در سال 2019، ایتالیا دومین انشاص از لحاف حجم تولید را تجربه کرد که طی این روند کاهشی، حجم تولید به 401 میلیون متر مربع کاهش یافت (36- % ). با این حال، کل فروش با روندی نسبتا ثابت، 407 میلیون متر مربع (0.8- % ) در سال 2018 رقم زده شد و درآمد کل آن به 5.34 میلیارد یورو (0.7 - % ) رسید. فروش داخلی به 83.5 میلیون متر مربع (1.3+ %) رسید، با ارزش 832 میلیون یورو و قیمت متوسط 9.96 بر متر مربع مطابقت داشت. در صورتی که واردات نیز در این ارقام گنجانده شود رقمی معادل 102 میلیون متر مربع به عنوان مصرف داخلی برآورد می گردد.

ایتالیا به عنوان چهارمین صادر کننده بزرگ جهان به دلیل کاهش شدید تقاضا در بازارهای خارجی به شدت آسیب دید. حجم صادرات به 323.4 میلیون متر مربع (1٫3- % ) کاهش یافت و گردش مالی به میزان 4509 میلیون یورو (0٫8- %) حاصل شد، در حالی که قیمت متوسط به ازای هر متر مربع 1394 یورو برآورد گردید که همانند سال گذشته ثابت بود. صنعت کاشی سرامیک ایتالیا با فروشی معادل 221 میلیون متر مربع، شامل 70 % از صادرات از لحاظ حجم، توانست موقعیت خود را همچنان در بازارهای اروپا حفظ کند، از این میزان 200 میلیون متر مربع کاشی به کشورهای عضو اتحادیه اروپا صادر شد که در مقایسه با سال گذشته 2 % افزایش یافت.

فروش اما در سایر مناطق جغرافیایی کاهش یافت : 7.3- % در آمریکای شمالی (42.3 میلیون متر مربع)، 4.8- % درصد در آسیا (32 میلیون متر مربع)، 3.8- % در آفریقا (12 میلیون متر مربع). رتبه بندی بزرگترین بازارهای صادراتی ایتالیا دست نخورده باقی ماند. آلمان با 54.5 میلیون متر مربع (1.1% ) مجددا بزرگترین بازار صادراتی ایتالیا بود و پس از آن فرانسه (46.9 میلیون مترمربع : 5.9+ % )، ایالات متحده آمریکا (32.9 میلیون متر مربع : 4.8 - % ) اتریش، انگلیس، بلژیک، سوئیس و هلند در رتبه های بعدی مقصد صادراتی این کشور قرار گرفتند.

دو غول آسیایی، چین و هند و در تولید کننده بزرگ اروپایی، اسپانیا و ایتالیا، در مجموع ۶۶٫۲ درصد از صادرات جهانی را در سال گذشته از آن خود نمودند. وقتی ۶ کشور صادر کننده عمده دیگر را نیز در نظر بگیریم، این رقم به 85.2 درصد می رسد. ایتالیا و اسپانیا با 80.5 % و 81.4 % تولید بیشترین سهم صادرات را از آن خود نمودند. سپس امارات متحده عربی ۵۵ %، ایران، ترکیه و لهستان ۳۹ الی ۴۰ %، هندوستان 28.4 % , و چین ۱۵ % از صادرات کل جهان را از آن خود نمودند. عمده دلیل رهبری بازار توسط ایتالیا اما میزان قیمت به ازای هر مترمربع بود که در ایتالیا رقمی معادل ۱۳.۹ یورو تخمین زده شد. در اسپانیا ۶.۸ یورو، در لهستان 6.3 یورو و در مایقی کشورها قیمت کاشی به ازای هر متر مربع ۵ یورو تخمین زده شد.

ایران در خاورمیانه، ویتنام و اندونزی همچنان بزرگترین کشورهای تولید کننده و مصرف کننده در شرق دور هستند. هر سه کشور در سال ۲۰۱۹ افت قابل توجهی در مصرف داخلی را ثبت کردند (۱۴- % در ویتنام، ۸- % درصد در اندونزی و ۱۷- % درصد در ایران) . انعکاس آفت مذکور موجب کاهش تولید در ویتنام (۵۶۰ میلیون متر مربع، ۷- % ، در مقایسه با ظرفیت ۷۵۵ میلیون متر مربع در سال) و اندونزی (۳۴۷ میلیون متر مربع، ۹.۴ - %) گردید، این در حالی است که ایران رشدی معادل ۴٪ (۳۹۸ میلیون متر مربع) که در اثر بهبود صادرات حاصل شده بود را تجربه کرد. (۱۶۲ میلیون متر مربع، 7.3+ % ) . در سال ۲۰۱۹، ترکیه به کاهش شدید تقاضای داخلی (با کاهش ۲۱.۶٪ به ۱۸۵ میلیون متر مربع) با کاهش تولید به ۲۹۶ میلیون متر مربع (۱۱.۶- %) و افزایش بیشتر صادرات پاسخ داد. فروش خارجی به ۱۱۶ میلیون متر مربع (۱۵+ %) رسید، که از لحاظ ارزش، ۵۹۴ میلیون یورو (۱۰.۹+ %) برآورد گردیده است. صادرات ترکیه عمدتا در سه منطقه کلان گسترش یافته است: ۴۹ % در اتحادیه اروپا، ۲۲٪ در خاورمیانه و آسیا و ۱۹.۶ % در منطقه NAFTA، که بیشترین درصد افزایش را نشان می دهد، (۳۶+ % ). پس از افزایش ۵۲ درصدی نسبت به سال ۲۰۱۸، ایالات متحده بزرگترین بازار خارجی کاشی های ترکیه ( 17.3 میلیون متر مربع) و پس از آن آلمان (۱۴.۳ میلیون متر مربع : ۱۸.۶+ %) رژیم صهیونیستی (۱۳ میلیون متر مربع : 3-% )، و انگلیس (۱۱.7% میلیون متر مربع : ۲۱ + % ) در رده های بعدی قرار گرفتند. عملکرد قوی صادرات ترکیه تا سال ۲۰۲۰ ادامه داشت. علیرغم شیوع ویروس کرونا، نیمه اول سال رشد ۶.۶ درصدی صادرات از لحاظ حجم (۵۹ میلیون متر مربع) و 9.3 درصدی از لحاظ ارزش (۳۴۴ میلیون دلار آمریکا) را تجربه کرد.

تولید و مصرف کاشی و سرامیک در سال 2019 میلادی

در سال 2019، گردش مالی کل صنعت سرامیک ایتالیا (که شامل تولید کنندگان کاشی، سرویس بهداشتی، چینی مظروف، صنعت نسوز و آجر و کاشی سقف است) از نظر ارزش ( 0.7- %) 6.52 میلیارد یورو برآورد گردید که نسبت به سال قبل کاملا ثابت بود که از این مقدار 87. 4 میلیارد یورو حاصل از صادرات بود، حدود 80٪ از کل گردش مالی توسط صنعت کاشی سرامیک ایجاد شد که از 135 شرکت با 224 کارخانه و 19.318 کارمند تشکیل شده است (374 نفر کمتر از سال 2018).

در سال 2019، تولید کاشی به موازات فروش آن (406.9 میلیون متر مربع، 7.8- %)، 3.6% کاهش یافته و به 400.7 میلیون متر مربع رسید.

فروش داخلی تقریبا ثابت ماند (83.5 میلیون متر مربع، 1.3 + % ) و از لحاظ ارزش به 832 میلیون یورو، با متوسط قیمت 9.96 یورو در متر مربع رسید. صادرات نیز به لطف قیمت متوسط فروش بالاتر 13.94 m2/€ ، تنها اندکی کاهش یافت و به 323.4 میلیون متر مربع (1.3 - % ) معادل ارزش 4.5 میلیارد یورو (0.83-%) رسید.

صادرات 84٪ از کل گردش مالی بخش کاشی ایتالیا را تشکیل می دهد که در مقایسه با رقم 5.34 میلیارد یورو در سال 2018 ( 0.73- % ) ثابت باقی ماند. ساورانی گفت: «در سال 2019، سرمایه گذاری هایی بالغ بر 373.1 میلیون یورو (7 % گردش مالی سالانه ) انجام شد که نسبت به سال قبل که مشوق های مالیاتی هنوز برقرار بود، یک چهارم کاهش داشت.» وی اذعان داشت: این ارقام نشان دهنده چشم اندازی رضایت بخش در صنعت ایتالیا است.»

در حالی که بازار داخلی در انتظار «نیروی تقویتی» ارائه شده توسط فرمان راه اندازی مجدد موسوم به Relaunch و 110 % مشوق مالیاتی برای بهره وری انرژی است، بازارهای صادراتی با توجه به داده های اولیه 2020 تجارت جهانی، بهبود در فروش کاشی ایتالیا، به ویژه در بازار ایالات متحده، را نوید می دهند.

پیش بینی بازار کاشی و سرامیک برای سال های آینده

بررسی عملکرد و نتایج احتمالی فعالیت های کشورهای بزرگ تولید کننده کاشی، مشکلات بزرگی را پیش بینی می کند. بنابراین پیش بینی ها همانند هر سال از دقت لازم برخوردار نخواهند بود.

براساس تحلیل های انجام شده می توان تخمین زد که تولید کاشی سرامیک در جهان در سال جاری در مقایسه با سال 2019 تقریبا 8.5 % کاهش داشته باشد و به 11.6 میلیارد متر مربع برسد.

چین که در نیمه اول سال 2020 میلادی نسبت به نیمه اول سال 2019 میلادی 5 . 8 درصد افت تولید را اعلام کرد، انتظار می رود ضررهای ناشی از تولیدش در کل سال زیر 10 درصد باشد. ترکیه اما کمی خوش بین تر است و با توجه به نتایج خوب صادرات در شش ماه اول سال، حفظ همان حجم تولید در سال 2019 را هدف قرار داده است. با این حال سایر کشورهای بزرگ تولید کننده کمی بدبین تر هستند، از جمله برزیل، ویتنام، اسپانیا و مکزیک، همگی انتظار دارند که سال 2020 با کاهش تولید ملی بین 10 تا 20 درصد برای آنان به پایان برسد.

اجلاس سالانه اعضای Confindustria Ceramica که در تاریخ 9 ژوئن برگزار شد، فرصتی را برای ارزیابی نتایج صنعت کاشی ایتالیا در سال 2019 فراهم کرد و مهمتر از همه هدف از ارزیابی مذکور تأثیر Covid -19 در نیمه نخست سال 2020 است.

جیووانی ساورانی، با اتفاق آرا مجددا انتخاب شد، وی اذعان داشت «در طی دو ماه قرنطینه، بخش کاشی سرامیک بیش از 350 میلیون یورو درآمد خود را از دست داده و مجبور به استفاده گسترده از طرح مرخصی اجباری کارکنان شده است که حداقل تا کریسمس ادامه خواهد یافت.» وی افزود: «برای شروع مجدد اقتصاد و بازگشت به کار، اکنون به سرمایه گذاری، بوروکراسی ساده و حمایت مستقیم از مشاغل نیاز داریم.» ساورانی معتقد است که پیش بینی سال جاری عملا غیر ممکن است، زیرا بازار داخلی در حال حاضر در حال بن بست است و شیوع Covid -19 تقریبا در همه بازارهای خارجی به سرعت و یا بازه های زمانی مختلف توسعه یافته است، بنابراین تخمین تأثیر آن بر صادرات غیر ممکن است. آنچه مسلم است این است که مشوق مالیاتی 110 درصدی برای بهره وری انرژی موجود در مصوبه ای با نام راه اندازی مجدد در حال شکل گیری است، که ما منتظر اطلاعات بیشتر در مورد آن هستیم، ممکن است محرک فوق العاده ای برای بهبود صنعت ساختمان و در نتیجه بخش ما باشد. پس از سال ناامید کننده 2019، 135 کارخانه تولید کننده کاشی در ایتالیا همچنان کمتر از ظرفیت خود کار می کنند و این احتمال وجود دارد که در ماه های آتی برای جلوگیری از عدم اشتغال کارمندهایشان به کمک های اجتماعی متوسل شوند.

منبع: دپارتمان تحقیقات Acimac تولید و مصرف جهانی کاشی و سرامیک نسخه هشتم 2020